Apa yang terlintas dalam kepala Anda ketika mendengar kata akuntansi? Jika hal yang terbayang pertama kali dalam kepala Anda adalah perhitungan keuangan atau pembukuan, utamanya menyeimbangkan pendapatan dan pengeluaran, itu wajar adanya.

Bagi sebagian dari kita, akuntansi hanya dibayangkan sebagai angka-angka yang rumit, laporan keuangan yang tebal, serta pekerjaan yang identik dengan aktivitas menghitung. Data yang diterbitkan FreeAgent, dikutip melalui satu artikel di situs AccountancyAge, menyebut bahwa akuntansi adalah hal yang tidak menarik (dull) dan menjemukkan (stuffy). Hal serupa juga ditemukan Eka Yuliana dkk., yang menemukan bahwa akuntansi cenderung membosankan bagi mahasiswa aktif jurusan akuntansi di Stikom Surabaya, dan profesi akuntan itu menarik tetapi membosankan.

Padahal, jika kita pahami lebih dalam, akuntansi sangat dekat dengan kehidupan sehari-hari. Kedekatan tersebut bisa kita lihat dalam bentuk mencatat pengeluaran harian, mengatur uang bulanan, serta menyisihkan uang untuk ditabung. Kegiatan-kegiatan sederhana tersebut, adalah bagian kecil dari akuntansi.

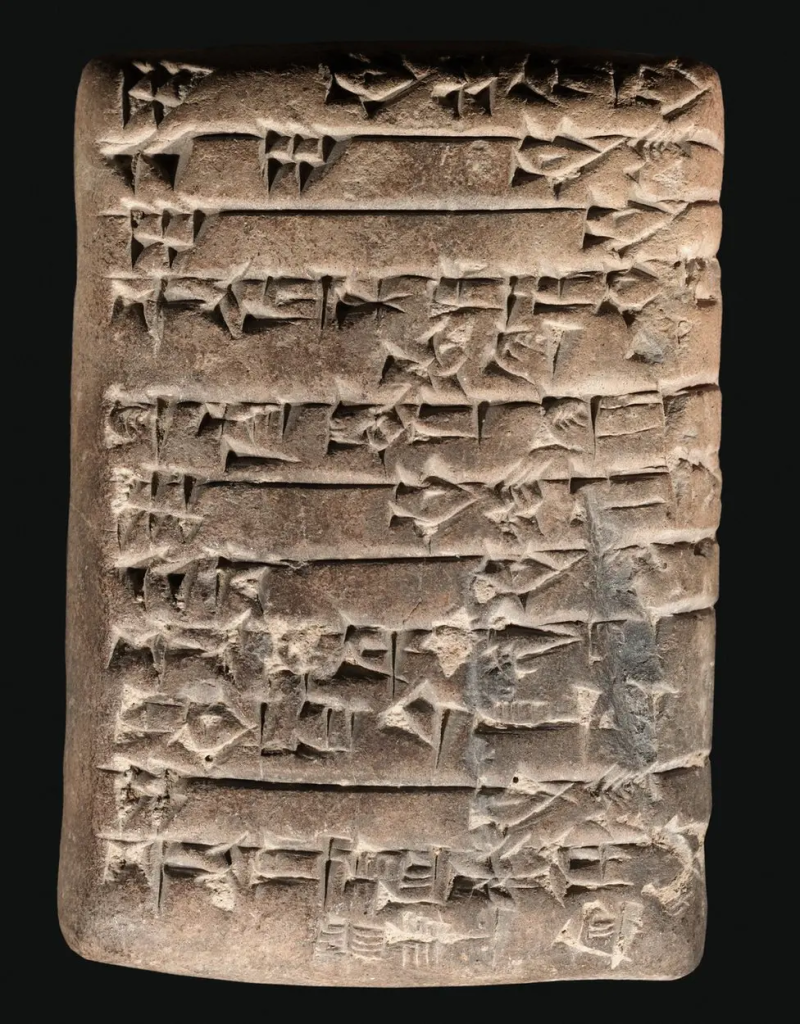

Jika kita melacak riwayat akuntansi dalam ruang historis, ia bukanlah ilmu baru yang eksis di era modern. Sejak era kerajaan-kerajaan klasik, seperti Mesir, Babilonia, dan Romawi, manusia telah melakukan pencatatan sederhana untuk mengelola transaksi dan kekayaan.

Pada masa peradaban Sumeria dan Babilonia, misalkan, pencatatan keuangan dilakukan dalam sistem huruf paku (cuneiform). Dalam artikel Prehistoric Accounting and the Proble of Representation (terbit dalam buku The Beginnings of Accounting and Accounting Thought), Richard Mattessich mengungkapkan bahwa akuntansi pada masa ini digambarkan dalam bentuk ideografis. Dari berbagai tablet tanah liat yang kini selamat, bentuk-bentuk yang bisa dilacak hingga ke titik paling awal hanya simbol yang menggambarkan domba, minyak, logam, tenaga kerja, perhitungan gandum, dan beberapa lainnya.

Lalu, apa yang dicatat oleh bangsa Sumeria dan Babilonia kala itu? Menurut Denise Schmandt-Besserat dalam buku Before Writing Volume I: From Counting to Cuneiform, tablet tanah liat tersebut digunakan sebagai penyimpanan data (data storage). Informasi seputar distribusi barang, utang-piutang, hingga pembayaran upah pekerja, dikemas ke dalam simbol-simbol ideografis yang abstrak, dan direkam sebagai catatan. Melalui perekaman ini, objektivitas atas informasi yang direkam dapat lebih terjamin.

Bangsa Mesir Kuno tidak ikut ketinggalan dalam merekam informasi ke dalam simbol-simbol abstrak. Sebagaimana diungkapkan Michael Chatfield dalam buku A History of Accounting Thought, para pemungut pajak pada masa itu telah mencatat pendapatan dari sektor ini secara independen oleh dua orang penjabat resmi. Tradisi ini juga ditemukan dalam peradaban Yunani serta Romawi.

Khusus pada masa Romawi, ungkap Chatfield, pencatatan menjadi lebih sistematis. Kepala keluarga merekam penerimaan dan pengeluaran melalui adversaria (catatan harian) dan codex accepti et expensi (buku pemasukan dan pengeluaran) yang ditulis setiap bulan. Kedua catatan rumah tangga ini penting, karena pada periode itu, hukum mewajibkan wajib pajak untuk mencatat nilai aset dan utang mereka secara mandiri.

Perkembangan penting dalam ilmu akuntansi terjadi pada abad ke-15 di Italia. Luca Pacioli, seorang matematikawan sekaligus biarawan Fransiskan, memperkenalkan sistem pembukuan berpasangan (double-entry bookkeeping) untuk pertama kalinya. Penemuan tersebut dicatat dalam buku Summa de Arithmetica, Gemetria, Proportioni et Proportionalita (terbit 1494), dan menurut R. Gene Brown & Kenneth S. Johnston dalam pengantar buku Paciolo on Accounting, buku tersebut amat langka dan hanya sedikit akuntan yang memiliki kesempatan untuk membacanya.

Apa nilai penting sistem pembukuan berpasangan yang dicetuskan Pacioli? Mengutip Bruce G. Carruthhers & Wendy Nelson Espeland dalam artikel Accounting for Rationality, sistem pembukuan ini memungkinkan saudagar serta pedagang (merchant) untuk melegitimasi transaksi yang mereka lakukan, meningkatkan kualitas yang mereka ambil. Dalam bahasa yang lebih sederhana, pemisahan laporan keuangan antara debit dan kredit mempermudah seseorang mengambil keputusan secara rasional.

Sebagai mahasiswa akuntansi, saya menyadari bahwa ilmu yang dipelajari di ruang kampus tidak hanya berkaitan dengan kemampuan menghitung atau menyusun laporan keuangan. Di balik angka-angka itu, terdapat tanggung jawab yang besar.

Angka yang tercantum dalam laporan keuangan mencerminkan kondisi nyata suatu organisasi atau perusahaan. Informasi tersebut menjadi dasar bagi berbagai pihak dalam mengambil keputusan.

Misalkan, bagi seorang investor yang ingin menanamkan modal miliknya, laporan keuangan menjadi sumber informasi utama untuk menilai kelayakan investasi. Sebagaimana tertuang dalam Conceptual Framework for Financial Reporting terbitan IRFS Foundation, investor dapat melihat kondisi keuangan perusahaan, seperti tingkat keuntungan, kemampuan membayar utang, serta prospek pertumbuhan di masa depan. Selain itu, mereka juga dapat menilai tingkat risiko yang mungkin dihadapi perusahaan, serta membandingkan kinerja antarperusahaan. Semuanya bermuara kepada keputusan investor yang lebih rasional dalam mengalokasikan kapital mereka.

Tidak hanya bagi investor, manajemen suatu perusahaan juga memerlukan laporan keuangan, Bagi mereka, laporan tersebut dapat menentukan arah kebijakan yang akan diambil perusahaan ke depan. Seperti diungkapkan Donald E. Kieso dkk. dalam buku Intermediate Accounting: IRFS Edition, melalui laporan keuangan yang diterbitkan, pihak manajemen, termasuk pemilik saham, dapat memastikan langkah yang lebih rasional untuk menjaga keberlangsungan perusahaan.

Tentu saja, langkah rasional tersebut hanya bisa tercapai jika laporan keuangan ditulis dengan benar dan jujur. Apa yang akan terjadi jika ia dimanipulasi atau disajikan penuh dusta? Sederhana, ia dapat menyesatkan para pembaca laporan keuangan tersebut, dari investor hingga manajemen perusahaan, membuat mereka mengambil langkah yang tidak rasional.

Kita bisa melihat beberapa kasus perusahaan yang berakhir terjerat masalah karena memanipulasi laporan keuangan. Kasus terbesar, tentu saja Enron. Sebagaimana diungkapkan Paul M. Healy dan Krishna G. Palepu dalam artikel The Fall of Enron, perusahaan energi asal Amerika Serikat itu menyembunyikan utang mereka melalui perusahaan khusus (special purpose entities). Akibatnya, kondisi keuangan perusahaan terlihat sehat, meski ia dililit utang yang begitu besar.

Kasus lain yang lumayan besar adalah Toshiba, sebuah perusahaan asal Jepang. Mengutip Investigation Report; Summary Version yang diterbitkan Independent Investigation Committee for Toshiba Corporation, mereka mencatat biaya operasional sebagai investasi, membuat laba perusahaan tampak lebih besar dari realita sesungguhnya. Alasan tindakan ini dilakukan adalah sejumlah pimpinan tinggi perusahaan tersebut membiarkan praktik ini, meski mereka paham terkait risiko yang akan terjadi.

Kasus-kasus di atas menunjukkan bahwa laporan keuangan, yang sekilas terlihat baik, ternyata tidak mencerminkan kondisi yang sebenarnya. Akibatnya, investor mengalami kerugian, kepercayaan masyarakat kepada perusahaan menurun, dan perusahaan berakhir mengalami masalah serius.

Dalam hal ini, peran akuntan menjadi penting. Mereka bertanggung jawab menyajikan informasi keuangan yang benar dan dapat dipercaya. Untuk membangun sikap tersebut, ia perlu dibangun sejak duduk di bangku kuliah, melalui kegiatan mengerjakan tugas, mengolah data, serta menyusun laporan. Kegiatan-kegiatan ini merupakan bentuk latihan untuk membangun sikap mereka sebagai akuntan profesional di masa depan.

Apabila sejak awal para calon akuntan yang kini belajar di kampus terbiasa melakukan kecurangan, ia akan terbawa ke dunia kerja, dan berpotensi menimbulkan dampak negatif yang lebih besar.

Sebagai ilmu yang erat dengan kepentingan masyarakat luas, akuntansi menjadi penjaga kepercayaan mereka terhadap perusahaan. Laporan keuangan yang disusun secara benar dapat membantu publik, baik pemerintah, investor, maupun para pekerja yang bekerja dalam satu perusahaan, percaya terhadap kinerja perusahaan tersebut. Sebaliknya, jika ia disusun tidak akurat dan dengan dusta, kepercayaan publik terhadap perusahaan dan akuntan yang bekerja di dalamnya langsung runtuh.

Pada akhirnya, mendalami akuntansi bukan untuk meningkatkan kemampuan berhitung atau menyusun laporan keuangan. Ia juga adalah langkah untuk membangun sikap tanggung jawab dan integritas seseorang. Memahami akuntansi sejak dini, tidak hanya mampu membuat seseorang lebih profesional dan bertanggung jawab dalam bekerja, tetapi juga memastikan bahwa dirinya dapat dipercaya oleh orang lain.

*Disunting oleh Prima Cahyadi, editor-in-chief Historical Meaning